- Cháu bé tử vong do bị bỏ quên trên xe ở Thái Bình

- Quy định 144 của Bộ Chính trị

- Cháy nhà trọ ở Hà Nội khiến 14 người chết

- Kỳ họp thứ 7 Quốc hội khóa XV

- Ông Thích Minh Tuệ bộ hành từ Nam ra Bắc

- Chương trình hành động của Chính phủ thực hiện Nghị quyết 46 về đổi mới hoạt động Hội NDVN

- Để Việt Nam có nhiều tỷ phú

- Trợ lý, Thư ký - Đừng để tình trạng "cua cậy càng, cá cậy vây

Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của

báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Hoa Sen: Từ “vua tôn” đến “chúa chổm” chục ngàn tỷ

Quang Sơn

Thứ tư, ngày 01/08/2018 12:55 PM (GMT+7)

Hoa Sen vừa công bố báo cáo tài chính Qúy III từ 1/4 - 30/6/2018 niên độ 4/2017-9/2018 với lợi nhuận sụt giảm mạnh gần 70% so với cùng kì, trong khi đó tổng nợ phải trả của doanh nghiệp này đã vượt 18 ngàn tỷ đồng.

Bình luận

0

Tăng trưởng nóng rồi trượt dài không phanh

2016 là năm mà các doanh nghiệp thép Việt Nam ghi nhận những yếu tố có thể nói là “thiên thời địa lợi”: thị trường bất động sản khởi sắc, nhu cầu thép trong nước tăng, giá thép cũng tăng mạnh, chính sách áp thuế tự vệ đối với phôi thép và thép dài của Chính phủ đã tạo ra lợi thế cho doanh nghiệp nội.

Nắm bắt các thuận lợi đó, năm 2016, Hoa Sen đã ghi nhận doanh thu 18.000 tỷ đồng, lợi nhuận tăng mạnh gấp đôi, gấp ba so với các năm trước đạt 1.500 tỷ đồng. Hoa Sen từ một doanh nghiệp tầm trung trở thành số 1 trong thị phần tôn mạ. Cổ phiếu HSG đã tăng gần gấp đôi, đại gia Lê Phước Vũ nhờ đó đã góp mặt vào top 15 người giàu nhất Việt Nam. Đối thủ của Hoa Sen là Hòa Phát năm 2016, cũng ghi nhận kết quả kinh doanh rất khởi sắc khi doanh thu tăng mạnh lên gần 34.000 tỷ đồng, lãi ròng hơn 6.600 tỷ đồng.

Với những thành công lớn đạt được, Hoa Sen bắt đầu tính chuyện mở rộng sản xuất để tiếp tục tham vọng chiếm lĩnh thị trường tôn thép Việt và cạnh tranh với đối thủ Hòa Phát.

Tại ĐHCĐ bất thường vào tháng 9/2016, Chủ tịch HĐQT Công ty Cổ phần Tập đoàn Hoa Sen (HSG) Lê Phước Vũ đã hùng hồn tuyên bố “ngu gì không làm thép” khi dẫn ra ví dụ Tập đoàn Hòa Phát lời đến 2.000 tỷ đồng/quý trong đó lãi từ thép chiếm 80%. Ông Vũ tự tin với cổ đông về kế hoạch làm dự án thép Cà Ná với số vốn đầu tư dự kiến 10,6 tỷ USD (khoảng 237.000 tỷ đồng), trong khi đó vốn điều lệ của HSG lúc đó chỉ 3.500 tỷ đồng.

Dự án này sau đó đã bị tạm dừng nhưng không làm cho Hoa Sen dừng tham vọng. Hoa Sen tiếp tục đầu tư mở rộng mạnh mẽ hệ thống chi nhánh phân phối thép, đồng thời tham gia vào ngành ống nhựa nhiều cạnh tranh bằng chính sách chiết khấu lên tới 60%. Để làm được như vậy, Hoa Sen đã đánh đổi bằng việc đi vay ngân hàng, đặc biệt là vay ngắn hạn đầu tư cho tài sản dài hạn.

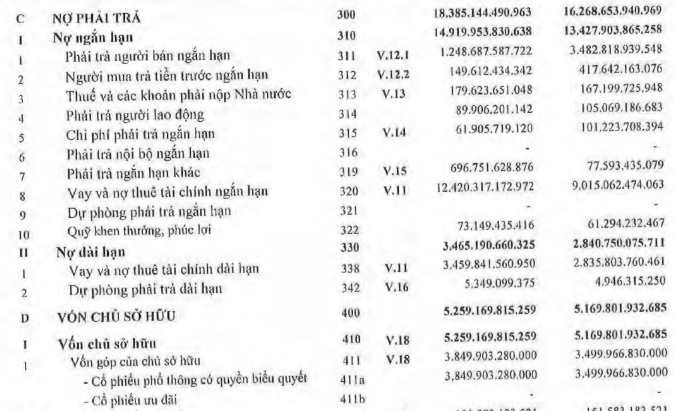

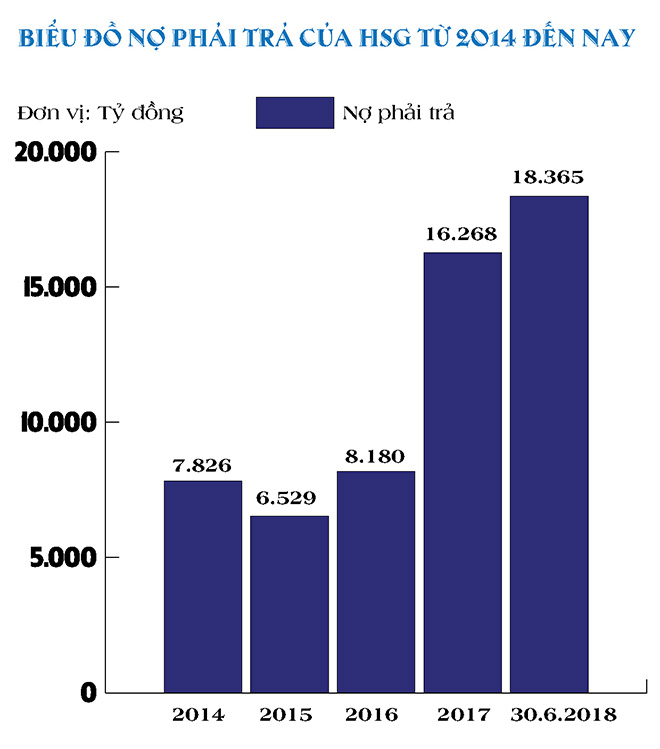

Tổng nợ phải trả của HSG đã tăng gấp đôi từ 8.180 tỷ đồng vào năm 2016 lên 16.268 tỷ đồng vào 2017. Trong đó, vay nợ và thuê tài chính ngắn hạn hơn 9.000 tỷ đồng, dài hạn hơn 2.800 tỷ đồng, đây là một con số khổng lồ nếu so với vốn chủ sở hữu của HSG chỉ là 5.169 tỷ.

Tình hình nợ của HSG tính đến 30/6/2018

Hệ thống chi nhánh của Hoa Sen tuy phát triển nhanh và rộng khắp nhưng lại là gánh nặng chi phí rất lớn cho doanh nghiệp. Hơn nữa, nợ vay quá lớn, mà lại là nợ ngắn hạn tài trợ cho dự án dài hạn nên lãi vay phải trả của HSG đã tăng gấp 4 lần trong 2 năm trở lại đây. Sự cồng kềnh trong bộ máy hệ thống và chi phí tài chính đang lấy đi phần lớn lợi nhuận của HSG.

Năm 2017, mặc dù doanh thu thuần đạt 26.336 tỷ đồng, tăng hơn 46% so với 2016, tuy nhiên lợi nhuận sau thuế của HSG lại giảm 11,5%. Nguyên nhân là chi phí tài chính của HSG đã tăng hơn gấp đôi lên 589 tỷ đồng, chi phí bán hàng tăng gần 33% lên 1.512 tỷ đồng.

Nợ tiếp tục tăng mạnh, lợi nhuận không đủ bù chi phí

Mới đây nhất, Hoa Sen đã công bố BCTC Qúy III niên độ 2017-2018. Theo đó, doanh thu của Hoa Sen tăng mạnh 42% lên hơn 10.350 tỷ đồng, nhưng giá vốn tăng nên lợi nhuận gộp đi ngang đạt 1.031 tỷ đồng. Trong khi đó, tất cả các loại chi phí đều tăng cao tiếp tục đè nặng, đáng chú ý lãi vay ngân hàng tăng gần 40% lên 190 tỷ đồng, chi phí bán hàng lên tới 505 tỷ đồng.

Kết quả, lợi nhuận sau thuế của HSG trong Qúy III chỉ vỏn vẹn gần 83 tỷ đồng, giảm rất mạnh so với con số 271,5 tỷ đồng cùng kì 2017. Lũy kế 3 quý niên độ 2017-2018 từ 1/10/2017 đến 30/6/2018, lãi ròng của HSG đạt 512 tỷ đồng, giảm hơn một nửa so với cùng kỳ. So sánh với đối thủ Hòa Phát, HSG đang hoàn toàn yếu thế, chỉ trong 6 tháng đầu năm 2018, HPG đã lãi ròng 4.425 tỷ đồng, tăng trưởng 27%.

Điều đáng báo động là tổng nợ phải trả của HSG đến 30/6/2018 đã vượt ngưỡng 18 ngàn tỷ đồng. Cụ thể, nợ phải trả tăng thêm 2.100 tỷ đồng từ đầu kỳ lên 18.365 tỷ đồng, trong đó vay nợ và thuê tài chính ngắn hạn đã tăng vọt từ 9000 tỷ lên 12.420 tỷ đồng, còn vay dài hạn là 3.459 tỷ đồng.

Tổng nợ ngân hàng của HSG đã lên ngưỡng 15.880 tỷ đồng, hệ số nợ ở mức rât cao khi nợ phải trả đã gấp 3,5 lần vốn chủ sở hữu. Hiện, HSG nợ gần 20 ngân hàng như Ngân hàng TMCP Quân đội, VPBank, Vietinbank, Vietcombank, BIDV, ANZ (VN), HSBC, Standard Chartered (VN), Á Châu, Bản Việt,…Trong đó các khoản vay lớn tại Vietcombank và Vietinbank,…

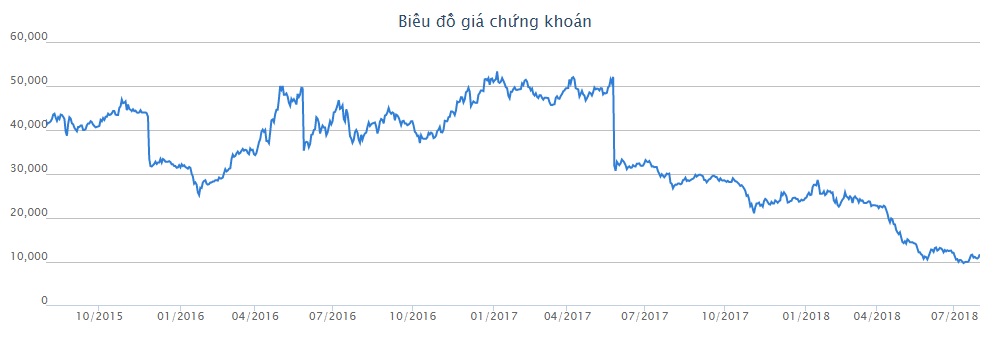

Trên sàn chứng khoán, cổ phiếu HSG giảm rất mạnh và quay về mức giá quanh 10.000- 11.000 đồng/cổ phiếu, đây là thị giá dao động trong các năm 2014-2015 của Hoa Sen.

Diễn biến cổ phiếu HSG trong 3 năm gần đây.

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật